マンガン酸リチウム電池などの新エネルギー電池の普及・応用に伴い、マンガン系正極材料が注目を集めています。関連データに基づいて、UrbanMines Tech の市場調査部門。有限公司は、お客様のご参考のために中国のマンガン産業の発展状況をまとめました。

1. マンガン供給:鉱石エンドは輸入に依存しており、加工品の生産能力は高度に集中している。

1.1 マンガン産業チェーン

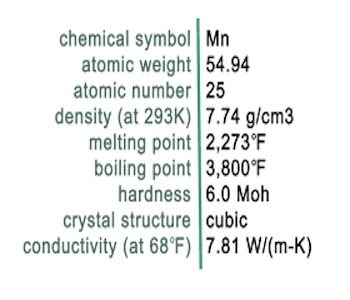

マンガン製品は種類が豊富で、主に鉄鋼生産に使用され、電池製造においても大きな可能性を秘めています。マンガン金属は銀白色で、硬くてもろいです。主に製鉄プロセスにおける脱酸剤、脱硫剤、合金元素として使用されます。シリコン - マンガン合金、中低炭素フェロマンガン、および高炭素フェロマンガンは、マンガンの主な消費者製品です。さらに、マンガンは三元正極材料やマンガン酸リチウム正極材料の製造にも使用されており、これらは将来の成長の大きな可能性を秘めた応用分野です。マンガン鉱石は主に冶金マンガンと化学マンガンを通じて利用されます。1) 上流: 鉱石の採掘と選鉱。マンガン鉱石の種類には、酸化マンガン鉱石、炭酸マンガン鉱石などがあります。 2) 中流処理:化学工学的方法と冶金学的方法の 2 つの主要な方向に分けることができます。二酸化マンガン、金属マンガン、フェロマンガン、シリコマンガンなどの製品は、硫酸浸出または電気炉還元によって処理されます。3) 下流アプリケーション: 下流アプリケーションは、鋼合金、電池の正極、触媒、医療およびその他の分野をカバーします。

1.2 マンガン鉱石:高品質資源は海外に集中し、中国は輸入に頼っている

世界のマンガン鉱石は南アフリカ、中国、オーストラリア、ブラジルに集中しており、中国のマンガン鉱石埋蔵量は世界第2位となっている。世界のマンガン鉱石資源は豊富ですが、その分布は不均一です。Windのデータによると、2022年12月現在、世界のマンガン鉱石確認埋蔵量は17億トンで、そのうち37.6%が南アフリカ、15.9%がブラジル、15.9%がオーストラリア、8.2%がウクライナにある。2022年の中国のマンガン鉱石埋蔵量は2億8000万トンで世界全体の16.5%を占め、埋蔵量は世界第2位となる。

世界のマンガン鉱石資源のグレードは大きく異なり、良質な資源は海外に集中しています。マンガンが豊富な鉱石(マンガンを 30% 以上含む)は、南アフリカ、ガボン、オーストラリア、ブラジルに集中しています。マンガン鉱石の品位は40~50%で、埋蔵量は世界の埋蔵量の70%以上を占めます。中国とウクライナは主に低品位のマンガン鉱石資源に依存している。主にマンガンの含有量は一般に 30% 未満であり、利用する前に処理する必要があります。

世界の主要なマンガン鉱石生産国は南アフリカ、ガボン、オーストラリアであり、中国が6%を占めている。風によると、2022年の世界のマンガン鉱石生産量は前年比0.5%減の2000万トンとなり、海外が9割以上を占める。このうち、南アフリカ、ガボン、オーストラリアの生産量はそれぞれ720万トン、460万トン、330万トンである。中国のマンガン鉱石生産量は99万トン。世界の生産量のわずか5%を占めています。

中国におけるマンガン鉱石の分布は不均一で、主に広西チワン族自治区、貴州省などに集中している。「中国のマンガン鉱石資源と産業チェーンの安全保障問題に関する研究」(任輝他)によると、中国のマンガン鉱石は主に炭酸マンガン鉱石であり、酸化マンガン鉱石や他の種類の鉱石は少量である。天然資源省によると、2022年の中国のマンガン鉱石資源埋蔵量は2億8000万トン。マンガン鉱石の埋蔵量が最も多い地域は広西チワン族自治区で、埋蔵量は1億2000万トンで、国の埋蔵量の43%を占める。次いで貴州省の埋蔵量は 5,000 万トンで、国の埋蔵量の 43% を占めます。18%。

中国のマンガン鉱床は規模が小さく、品位も低い。中国には大規模なマンガン鉱山はほとんどなく、そのほとんどが希薄鉱石です。『中国のマンガン鉱石資源と産業チェーン安全保障問題に関する研究』(任輝他)によると、中国のマンガン鉱石の平均品位は約22%と低品位である。国際基準に適合する豊富なマンガン鉱石はほとんどなく、低品位の赤身鉱石が必要となり、鉱物加工により品位を向上させて初めて使用することができます。

中国のマンガン鉱石の輸入依存度は約95%。中国のマンガン鉱石資源の品位の低さ、不純物の多さ、採掘コストの高さ、鉱業における安全性と環境保護の厳格な管理により、中国のマンガン鉱石の生産量は年々減少している。米国地質調査所のデータによると、中国のマンガン鉱石生産量は過去10年間で減少している。2016年から2018年、2021年にかけて生産量は大幅に減少し、現在の年間生産量は約100万トンとなっている。中国はマンガン鉱石の輸入に大きく依存しており、対外依存度は過去5年間で95%を超えている。Windのデータによると、2022年の中国のマンガン鉱石生産量は99万トン、輸入量は2,989万トンに達し、輸入依存度は96.8%に達する。

1.3 電解マンガン:世界生産の98%を中国が占め、生産能力が集中

中国の電解マンガン生産は中部と西部の省に集中している。中国の電解マンガン生産は主に寧夏、広西チワン族自治区、湖南省、貴州省に集中しており、それぞれ31%、21%、20%、12%を占めている。鉄鋼業界によると、中国の電解マンガン生産量は世界の電解マンガン生産量の98%を占め、世界最大の電解マンガン生産国となっている。

中国の電解マンガン産業は生産能力を集中させており、寧夏天源マンガン工業の生産能力は全国の33%を占めている。Baichuan Yingfuによると、2023年6月時点で、中国の電解マンガン生産能力は合計245.5万トンである。上位10社は寧夏天源マンガン工業、南方マンガン集団、天雄科技などで、総生産能力は171万トンで、全国の総生産能力の70%を占める。そのうち寧夏天源マンガン工業の年間生産能力は80万トンで、全国の総生産能力の33%を占める。

業界政策や電力不足の影響を受け、電解マンガン近年生産量が減少しています。近年、中国の「ダブルカーボン」目標の導入により、環境保護政策が厳格化され、産業の高度化のペースが加速し、後進的な生産能力が排除され、新たな生産能力が厳しく管理され、電力などの要因が影響している。一部地域での規制により生産が制限され、2021年の生産量は減少した。2022年7月、中国合金鉄工業協会のマンガン専門委員会は、生産を60%以上制限し削減する提案を発表した。2022 年の中国の電解マンガン生産量は 852,000 トン(前年比 -34.7%)に減少しました。10月22日、中国鉱業協会の電解マンガン金属イノベーション作業委員会は、2023年1月にすべての生産を停止し、2月から12月まで生産の50%を停止するという目標を提案した。11月22日、中国鉱業協会の電解マンガン金属革新作業委員会は、企業に対し生産の停止とアップグレードを継続し、生産能力の60%で生産を組織することを勧告した。2023 年の電解マンガン生産量は大幅に増加しないと予想しています。

稼働率は50%程度で推移しており、2022年は稼働率が大きく変動する。2022年の提携計画の影響により、中国電解マンガン企業の稼働率は大きく変動し、年間平均稼働率は33.5%となる。 。2022年第1四半期に生産停止と更新が行われ、2月と3月の稼働率はわずか7%と10.5%にとどまった。7月末に同盟が会合を開いた後、同盟内の工場は生産を縮小または停止し、8、9、10月の稼働率は30%を下回った。

1.4 二酸化マンガン: マンガン酸リチウムを原動力として、生産成長が急速であり、生産能力が集中しています。

マンガン酸リチウム材料の需要に牽引され、中国の電解二酸化マンガン生産量が大幅に増加しました。近年、マンガン酸リチウム材料の需要に牽引されて、マンガン酸リチウム電解二酸化マンガンの需要が大幅に増加し、それに伴い中国の生産も増加しています。『2020年の世界のマンガン鉱石と中国のマンガン製品生産の概要』(秦徳良)によると、2020年の中国の電解二酸化マンガン生産量は35万1000トンで、前年比14.3%増加した。2022年には一部の企業がメンテナンスのため生産を停止し、電解二酸化マンガンの生産量が減少する。上海非鉄金属網のデータによると、2022年の中国の電解二酸化マンガン生産量は26万8000トンとなる。

中国の電解二酸化マンガンの生産能力は広西チワン族自治区、湖南省、貴州省に集中している。中国は電解二酸化マンガンの世界最大の生産国です。華京工業研究院によると、2018年の中国の電解二酸化マンガン生産は世界生産の約73%を占めた。中国の電解二酸化マンガン生産は主に広西チワン族自治区、湖南省、貴州省に集中しており、広西チワン族自治区の生産が最大の割合を占めている。華京工業研究院によると、2020年の広西チワン族自治区の電解二酸化マンガン生産量は全国生産量の74.4%を占めた。

1.5 硫酸マンガン:電池容量の増加と生産能力の集中による恩恵

中国の硫酸マンガン生産は世界生産量の約66%を占めており、生産能力は広西チワン族自治区に集中している。QYResearch によると、中国は硫酸マンガンの世界最大の生産国および消費国です。2021年、中国の硫酸マンガン生産量は世界総生産量の約66%を占めた。2021 年の世界の硫酸マンガン総販売量は約 55 万トンで、そのうち電池グレードの硫酸マンガンが約 41% を占めました。世界の硫酸マンガン総販売量は2027年に154万トンと見込まれており、そのうち電池用硫酸マンガンが約73%を占める。「2020年の世界のマンガン鉱石と中国のマンガン製品生産の概要」(秦徳良)によると、2020年の中国の硫酸マンガン生産量は47万9千トンで、主に広西チワン族自治区に集中し、31.7%を占めた。

Baichuan Yingfu によると、中国の高純度硫酸マンガンの年間生産能力は 2022 年に 50 万トンになる予定です。生産能力は集中しており、CR3 が 60% で、生産量は 27 万 8,000 トンです。新たな生産能力は31万トン(天元マンガン工業30万トン+南海化工1万トン)となる見込み。

2. マンガンの需要: 工業化プロセスが加速しており、マンガンベースの正極材料の貢献が増加しています。

2.1 従来の需要: 90% が鉄鋼であり、今後も安定すると予想される

マンガン鉱石の下流需要の9割は鉄鋼業が占めており、リチウムイオン電池の用途が拡大している。「IMnI EPD Conference Annual Report (2022)」によると、マンガン鉱石は主に鉄鋼業で使用されており、マンガン鉱石の90%以上がシリコンマンガン合金およびマンガン合金鉄の製造に使用され、残りがマンガン鉱石です。主に他の製品の電解二酸化マンガンおよび硫酸マンガンの製造に使用されます。Baichuan Yingfu 氏によると、マンガン鉱石の下流産業はマンガン合金、電解マンガン、マンガン化合物です。このうち、マンガン鉱石の60~80%はマンガン合金(鉄鋼用、鋳物用など)の製造に使用され、マンガン鉱石の20%は生産に使用されます。電解マンガン(ステンレス鋼、合金などの製造に使用)、マンガン化合物の製造に5~10%使用(三元材料、磁性材料などの製造に使用)

粗鋼用マンガン:世界需要は25年間で2,066万トンと見込まれる。国際マンガン協会によると、マンガンは粗鋼の製造過程で、高炭素、中炭素、または低炭素の鉄マンガンおよびケイ素マンガンの形で脱硫剤および合金添加剤として使用されます。精製プロセス中の極度の酸化を防ぎ、亀裂や脆性を防ぐことができます。鋼の強度、靭性、硬度、成形性を向上させます。特殊鋼のマンガン含有量は炭素鋼よりも高くなります。粗鋼の世界平均マンガン含有量は 1.1% と予想されます。2021年から国家発展改革委員会などの部門は国家粗鋼生産削減作業を実施し、2022年も引き続き粗鋼生産削減作業を実施し、顕著な成果を上げる予定である。2020年から2022年にかけて、全国の粗鋼生産量は10億6,500万トンから10億1,300万トンに減少する。今後も中国および世界の粗鋼生産量は変わらないと予想される。

2.2 電池需要: マンガンベースの正極材料の貢献の増加

リチウムマンガン酸化物電池は、主にデジタル市場、小電力市場、乗用車市場で使用されています。高い安全性能と低コストを備えていますが、エネルギー密度やサイクル性能が劣ります。新陳情報によると、2019年から2021年までの中国のマンガン酸リチウム正極材料出荷量はそれぞれ7.5/9.1/102,000トン、2022年には66,000トンであった。これは主に、2022年の中国経済の低迷と上流の原料価格の継続的な上昇によるものである。材質は炭酸リチウム。価格の上昇と消費期待の低迷。

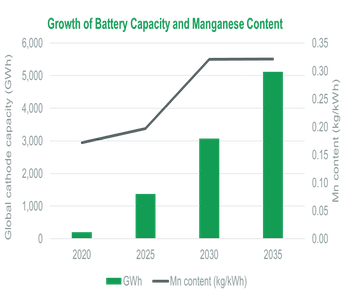

リチウム電池正極用マンガン:2025年の世界需要は22万9,000トンと予想されており、これは二酸化マンガン21万6,000トン、硫酸マンガン28万4,000トンに相当します。リチウム電池の正極材料として使用されるマンガンは、主に三元電池用マンガンとマンガン酸リチウム電池用マンガンに分けられます。今後の電力用三元電池の出荷量の増加に伴い、世界の電力用三元電池のマンガン消費量は 22 ~ 25 年に 61,000 個から 61,000 個に増加すると予測されます。トンは92,000トンに増加し、それに対応して硫酸マンガンの需要は186,000トンから284,000トンに増加しました(三元電池の正極材料のマンガン源は硫酸マンガンです)。新陳情報と星報によると、電動二輪車の需要の増加が原動力となっている ハイテク目論見書によると、世界のマンガン酸リチウム正極出荷量は25年間で22万4,000トンになると予想されており、これはマンガン消費量13万6,000トンに相当する。対応する二酸化マンガン需要は216,000トンである(マンガン酸リチウム正極材料のマンガン源は二酸化マンガンである)。

マンガン源には、豊富な資源、低価格、マンガンベースの材料の高電圧ウィンドウという利点があります。技術が進歩し、その工業化プロセスが加速するにつれて、Tesla、BYD、CATL、Guoxuan High-tech などの電池工場は、関連するマンガンベースの正極材料の展開を開始しました。生産。

リン酸鉄マンガンリチウムの工業化プロセスは加速すると予想されます。1)リン酸鉄リチウムと三元系電池の利点を組み合わせ、安全性とエネルギー密度を両立。上海非鉄網によると、リン酸鉄マンガンリチウムはリン酸鉄リチウムの改良版だという。マンガン元素を添加すると電池電圧が上昇します。理論エネルギー密度はリン酸鉄リチウムよりも 15% 高く、材料の安定性も備えています。リン酸鉄マンガン 1 トン リチウムマンガン含有量は 13%。2)技術の進歩:マンガン元素の添加により、リン酸鉄マンガンリチウム電池には導電性の低下やサイクル寿命の低下などの問題がありますが、粒子ナノテクノロジー、形態設計、イオンドーピング、表面コーティングによって改善できます。3) 産業プロセスの加速: CATL、China Innovation Aviation、Guoxuan Hi-Tech、Sunwoda などの電池会社はいずれもリン酸鉄マンガンリチウム電池を生産しています。Defang Nano、Rongbai Technology、Dangsheng Technology などの正極会社。リン酸鉄マンガンリチウム正極材料のレイアウト。自動車会社NiuのGOVAF0シリーズ電気自動車にはリン酸鉄マンガンリチウム電池が搭載されており、NIOは合肥でリン酸鉄マンガンリチウム電池の小規模生産を開始し、BYDの福迪電池はリン酸鉄マンガンリチウム電池の購入を開始した 材料:テスラの国内モデル3のフェイスリフトCATLの新しいM3Pリン酸鉄リチウム電池を使用します。

リン酸鉄マンガンリチウム正極用のマンガン:中立かつ楽観的な仮定の下では、リン酸鉄マンガンリチウム正極の世界需要は 25 年間で 268,000/358,000 トンと予想され、対応するマンガン需要は 35,000/47,000 トンとなります。

Gaogong Lithium Battery の予測によると、2025 年までに、リン酸鉄マンガンリチウム正極材料の市場普及率は、リン酸鉄リチウム材料と比較して 15% を超えるとのことです。したがって、中立かつ楽観的な条件を仮定すると、23〜25年間のリン酸鉄マンガンリチウムの普及率はそれぞれ4%/9%/15%、5%/11%/20%となります。二輪車市場:リン酸鉄マンガンリチウム電池が中国の電動二輪車市場への普及を加速すると予想しています。海外の国は、コストに敏感でなく、高いエネルギー密度が必要なため考慮されません。中立的で楽観的な条件下では、25 年以内にリン酸鉄マンガンリチウムは正極の需要が 1.1/15,000 トン、対応するマンガンの需要が 20 万トン/0.1 になると予想されています。電気自動車市場:リン酸鉄マンガンリチウムがリン酸鉄リチウムを完全に置き換え、三元電池と組み合わせて使用されると仮定すると(Rongbai Technologyの関連製品の割合に応じて、ドーピング率は10%と仮定します)、楽観的な条件下では、リン酸鉄マンガンリチウム正極の需要は 257,000/343,000 トンで、対応するマンガンの需要は 33,000/45,000 トンです。

現在、マンガン鉱石、硫酸マンガン、電解マンガンの価格は歴史上比較的低い水準にあり、二酸化マンガンの価格は歴史上比較的高い水準にあります。2021年、二重エネルギー消費規制と電力不足のため、協会は共同で生産を停止し、電解マンガンの供給が減少し、価格が大幅に上昇したため、マンガン鉱石、硫酸マンガン、電解マンガンの価格が上昇しました。2022年以降は下流需要が弱まり、電解マンガンの価格は下落し、電解二酸化マンガンの価格も下落した。マンガン、硫酸マンガンなどについては、下流のリチウム電池のブームが続いているため、価格の修正は大きくありません。長期的には、下流の需要は主に電池用の硫酸マンガンと二酸化マンガンです。マンガンベースの正極材料の量増加の恩恵を受け、価格中心は上昇すると予想されます。